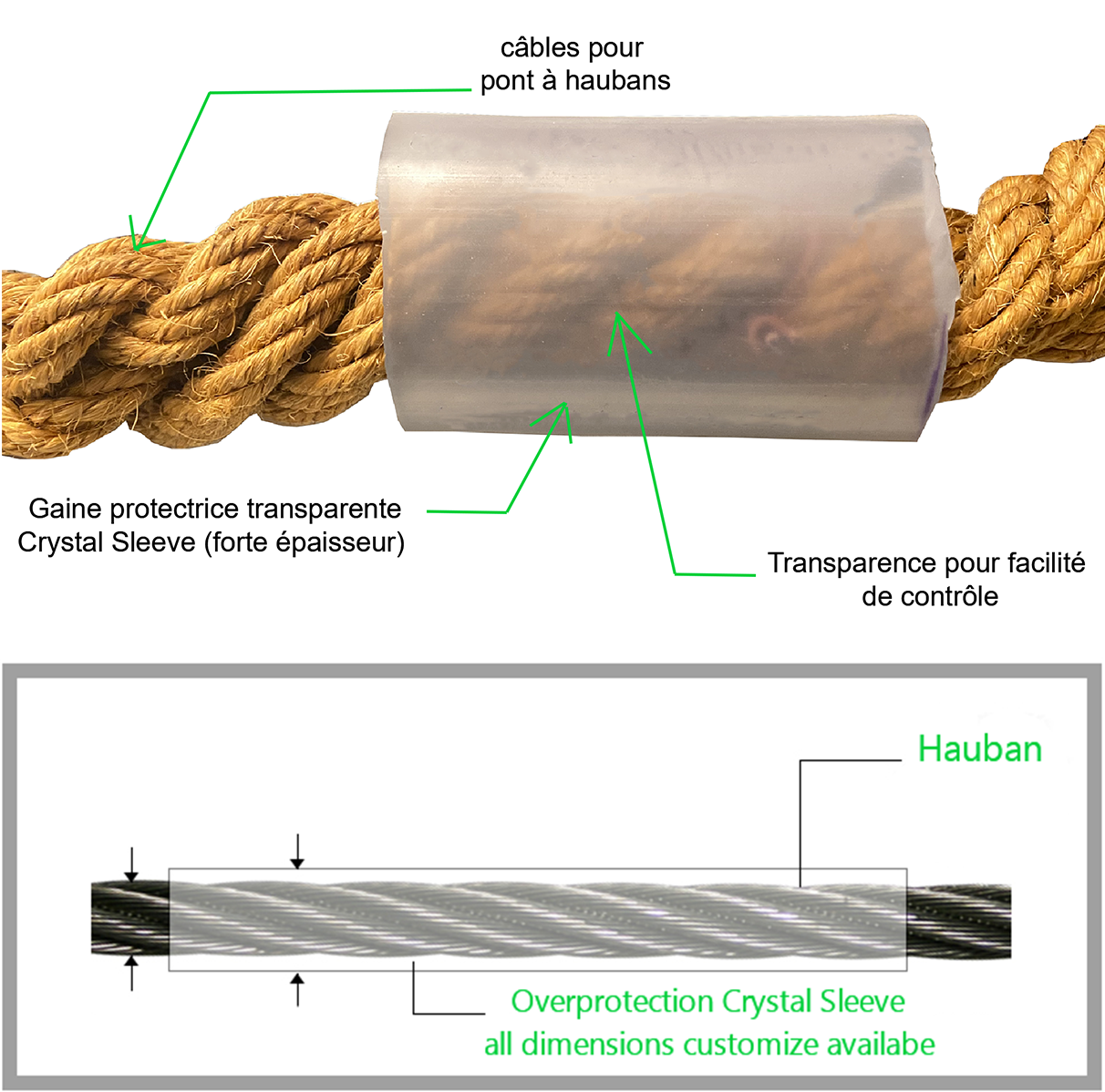

Gaine Thermo-rétractable CRYSTAL SLEEVE

Le X: Puissance, Processus, Technologie du Futur

Analytique

Descriptif Analytique

Résumé

Ce processus technologique, le X, a été développé au cours de 24 années de R&D

Cette gaine CRYSTAL SLEEVE protège, isole, suit les formes du produit nécessitant une protection.

L’innovation et le processus technologique peuvent être appliqués directement dans différents secteurs :

- Nucléaire (production, stockage, gestion des déchets, etc.)

- Construction d’infrastructures

- Pétrole et gaz

- Forage

- Nouvelles énergies

- etc.

Le X : issu de 24 années de Recherche. LE GLOBE SOLLICITE PRESENTE

LE CONCEPT D'AVENIR POUR DEMAIN

Analyse de l'industrie

Analyse globale du marché de l'énergie.

Selon une étude annuelle : l’Observatoire Mondiale des Marchés de l'Energie (WEMO), révèle une hausse de la demande mondiale en énergie en 2018.

Malgré la croissance continue et la baisse du coût des énergies renouvelables, le charbon, le pétrole et le gaz restent la pierre angulaire d’une consommation d’énergie en hausse. La transition énergétique est également menacée par les tensions géopolitiques et commerciales, ainsi que la diminution des investissements en matière d’énergies renouvelables.

111 milliards de dollars de bénéfices nets

Le marché de l'énergie pétrolière se porte toujours bien. Pour preuve, Pour la première fois, le géant pétrolier saoudien SAUDI ARAMCO a dévoilé ses comptes aux agence de notation . Les chiffres communiqués par Moody's et Fitch sont impressionnants.

Moody's révèle surtout que le mastodonte pétrolier a dégagé un bénéfice net de 111,1 milliards de dollars en 2018. Le bénéfice avant impôts, lui, s'est élevé à 224 milliards de dollars en 2018, selon l'agence Fitch, pour un chiffre d'affaires de 359,9 milliards de dollars.

À titre de comparaison, le bénéfice net de Saudi Aramco dépasse de près d'un tiers le bénéfice cumulé des cinq "supermajors" pétroliers que sont les américaines ExxonMobil et Chevron, le britannique BP, l'anglo-néerlandais Royal Dutch Shell et le français Total. Ce montant représente également près du double du bénéfice net enregistré par Apple (59,3 milliards de dollars pour son exercice décalé 2018), société cotée qui réalise les plus gros bénéfices au monde. Quant aux quarante entreprises constituant l'indice phare de la Bourse de Paris, elles n'ont enregistré qu'un peu plus de 88 milliards d'euros de bénéfices cumulés lors de l'exercice écoulé. Saudi Aramco réalise donc pratiquement 13% de plus de bénéfices que l'ensemble des groupes du CAC 40 réunis.

D’ici 2040, la technologie et le digital seront vecteurs de transformations majeures

Aucune avancée technologique significative dans le domaine de l’énergie ne devrait être industrialisée avant 2040. Toutefois, l’amélioration des technologies existantes devrait contribuer à la baisse continue du coût des énergies renouvelables, des batteries et véhicules électriques, ainsi que des « Small Modular Reactors ». En outre, d’après le rapport, l’hydrogène pour le stockage et la mobilité ainsi que la supraconductivité devraient avoir atteint le stade industriel. Les parcs d’énergies renouvelables hybrides auront également gagné en importance.

Selon Colette Lewiner, Energy & Utilities senior advisor chez Capgemini : « La croissance de la part des énergies renouvelables dans le mix énergétique devrait être amplifiée par des leviers digitaux, comme les capteurs intelligents, les objets connectés, la collecte de données, l’intelligence artificielle, les réseaux intelligents déployés à grande échelle et l’élasticité de la demande d’électricité au prix. La révolution digitale permettra aussi d’améliorer les prévisions et d’accroitre l’efficacité opérationnelle. »

Philippe Vié, à la tête du secteur de l’Energie et des Utilities chez Capgemini, ajoute : « En combinant le digital et les technologies, les frontières entre les différents acteurs se confondent et de nouveaux acteurs émergent chaque mois dans l’industrie, ce qui incite les acteurs existants à se réinventer et à proposer de nouveaux business models via des écosystèmes. »

Analyse selon types d'énergies

L’industrie dans le nucléaire, l’infrastructure et les activités industrielles se déroulent toute l’année. Il n’existe pas de saisons particulières pour son application. Les activités commerciales ne se déroulent pas pendant une partie seulement de l’année du fait de ses domaines d’applications. De plus elles sont robustes face aux fluctuations climatiques. Avec la stabilité de l’industrie, la demande pour ce produit serait en relation direct avec l’usure et la protection nécessaire d’un outil et de ses composants directs et indirects.

Également, l’industrie n’est sensible à aucunes fluctuations économiques. Les applications industrielles et de stockage sont robustes contre de petites fluctuations économiques, en particulier quand ils sont un produit de nécessité générale et sont applicables à plusieurs besoins industriels.

Le secteur de l’éolien offshore suscite de plus en plus d’intérêt

Le rapport de la Bloomberg New Energy Finance souligne en effet une baisse de 12% des coûts des technologies sur le parc solaire.

Cette baisse des coûts pourrait bien avoir été provoquée par un changement politique en Chine. En effet, le gouvernement chinois a décidé courant 2018 de freiner le boom solaire en limitant l’accès des nouveaux projets au tarif de rachat garanti.

Après avoir investi près de 86,5 milliards de dollars dans la construction de nouvelles installations photovoltaïques en 2017, la Chine n’a finalement mobilisé que 40,4 milliards de dollars en 2018.

Les investissements dans le secteur éolien s’est inscrit en hausse de 3% par rapport à 2017 grâce à des investissements s’élevant à 128,6 milliards de dollars.

Si le secteur de l’éolien terrestre a enregistré plus de 100 milliards de dollars de nouveaux financements (+2% par rapport à 2017), Bloomberg souligne en particulier la seconde meilleure année de l’éolien offshore. Le déploiement de l’éolien en mer a mobilisé 25,7 milliards de dollars en 2018, soit une progression de 14% par rapport à 2017.

“L’équilibre de l’activité éolienne offshore est particulièrement changeante. Des pays comme le Royaume-Uni et l’Allemagne ont été les pionniers de cette industrie et continueront d’y jouer un rôle important. Mais la Chine est en train de devenir le plus grand marché et de nouveaux lieux (comme Taïwan et la côte Est des États-Unis) suscitent un vif intérêt de la part des promoteurs”, précise David Hostert, responsable de l’analyse du secteur mondial de l’énergie éolienne.

Une industrie en croissance

Les investissements dans l’énergie renouvelable globalement en hausse

Le secteur de la biomasse et de la valorisation des déchets a atteint 6,3 milliards de dollars (+18% par rapport à 2017) et celui des biocarburants 3 milliards de dollars (+47%). Grâce à la mobilisation de fonds financiers à hauteur de 1,8 milliard de dollars, l’énergie géothermique progresse de 10%.

La Chine reste sur la première place du podium en matière d’investissement dans les énergies propres. L’Empire du Milieu fait en effet figure de leader avec une enveloppe de plus de 100 milliards de dollars en 2018, malgré un recul global de 32% des sommes investies.

“Une fois de plus, les actions de la Chine jouent un rôle majeur dans la dynamique de la transition énergétique mondiale, en aidant notamment à faire baisser les coûts solaires, à développer le marché de l’éolien offshore et à lever les investissements en capital-risque”, conclut M. Moore.

À mesure que la fabrication à grande échelle prend de l’ampleur, la nécessité d’avoir des méthodes de transport et d’entreposage sécuritaires et fiables augmente également. Les industries modernes sont de plus en plus mondialisées et les matériaux nécessitent des taux plus élevés de transport et d’entreposage sécuritaires. Les besoins en matière de transport et de stockage sécuritaires des déchets nucléaires sont imminents, comme en Europe et d’autres régions du monde, où la question de nouvelles normes de sécurités et de nouvelles méthodes applicables rapidement pour l’entreposage des déchets nucléaires devient une question de plus en plus pertinente et d’intérêt général.

De plus l’intérêt des pays développés et en cours de développement pour les véhicules à moteur électrique, prend de plus en plus de place dans le marché de l’automobile et autres. Reste la question de la gestion de ces batteries. Des métaux toxiques, rares, précieux, du plastique mais aussi des acides. Dans les batteries de voitures électriques, on retrouve un peu de tout. Des matières valorisables, mais aussi dangereuses et polluantes.

Tout comme ceux de l’équipement pétrolier dans les zones écologiquement sensibles. Cela dit, la prévalence croissante du pouvoir des industries comme l’énergie solaire et éolienne exigent moins de transport et de stockage de matières liquides, ce qui aurait moins besoin de ce produit. Toutefois permettrait de renforcer tout appareil de mesure pour la sécurité du produit et ainsi éviter, prévenir toutes fuites, crevaisons ou autres détériorations. Et ainsi préserver son environnement.

Des investissements en hautes sphères et à grandes perspectives

Le royaume Wahabite, dont toute l’économie repose sur son pétrole, veut développer un vaste programme solaire et nucléaire. Le premier pan pourrait représenter un investissement de 200 milliards de dollars.

De plus, Saudi Aramco n’en reste pas moins assis sur un trésor qui doit aujourd’hui faire face à la transition énergétique mondiale. La production d'Aramco était de 10,3 millions de barils par jour en 2018, soit 1,7 million de moins que sa capacité de production maximum, selon Fitch. Ses réserves prouvées de pétrole s'élèvent à 227 milliards de barils et ses réserves d'hydrocarbures (gaz et pétrole) à 257 milliards de barils équivalent pétrole, soit 52 ans de production, selon Fitch.

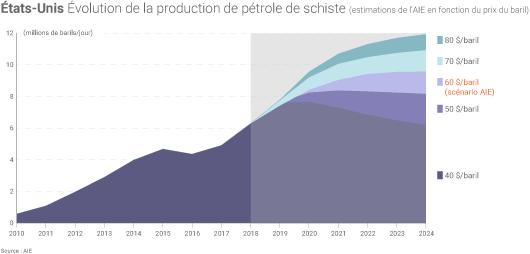

L’évolution des marchés pétroliers d’ici à 2024 vue par l’AIE

En 2018, la production moyenne de « pétrole » (incluant le brut, les liquides de gaz naturel et autres hydrocarbures liquides) a avoisiné 99,7 millions de barils par jour (Mb/j) au niveau mondial selon les dernières données de l'AIE. D'après les prévisions de l’Agence, cette production pourrait encore augmenter de 5,7 Mb/j d’ici à 2024, principalement « grâce à l'incroyable force de l’industrie (américaine) du schiste ».

Dans les rapports de l’AIE consacrés aux marchés pétroliers, souligner l’importance croissante des États-Unis ressemble désormais à un leitmotiv. En 2018, la production américaine de pétrole a connu une croissance « sans précédent » (+ 2,2 Mb/j) selon l’Agence. Et d’ici à 2024, l’AIE estime que les États-Unis compteront à eux seuls pour 70% de la hausse de l’offre mondiale de pétrole (+ 4,1 Mb/j entre 2018 et 2024, dont plus des deux tiers grâce au pétrole de schiste).

L’AIE estime également que le Brésil, le Canada, la Norvège (qui vit une « renaissance » selon l'Agence(1)) et le Guyana pourraient apporter une « contribution importante » à la production mondiale de pétrole (+ 2,6 Mb/j de hausse cumulée pour ces 4 pays d’ici à 2024).

Au sein des pays de l’OPEP, seuls l’Irak et les Émirats arabes unis envisagent une forte hausse de leur production pétrolière selon l’AIE (l’Agence retient dans son rapport une stabilité de la production saoudienne). La croissance de l’offre de ces pays devrait être compensée par des « fortes baisses » de production en Iran et au Venezuela selon l’AIE.

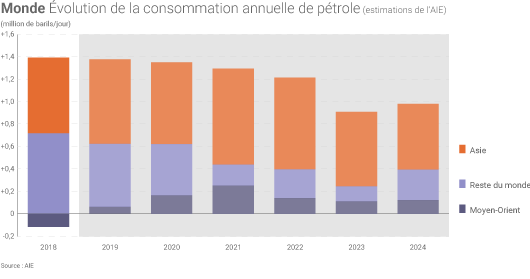

Consommation de pétrole : « pas de pic en vue »

En 2018, la consommation mondiale de pétrole a atteint 99,2 Mb/j selon les dernières données de l’AIE (+ 1,3 Mb/j par rapport à 2017). Elle pourrait continuer à augmenter à un rythme « modeste » de 1,2% par an, pour atteindre 106,4 Mb/j en 2024 d’après les projections de l’Agence qui n’envisage « pas de pic en vue » pour la demande mondiale.

La croissance de la consommation mondiale de pétrole dans les 5 ans à venir viendra en grande majorité de l’Asie (la Chine et l’Inde comptant à elles seules pour 44% de cette hausse attendue) selon l’AIE, tandis que la consommation européenne est appelée à diminuer - très légèrement - sur cette période (- 0,1 Mb/j entre 2018 et 2024).

La hausse de la consommation pétrolière sera en grande partie liée à une croissance de la demande des secteurs de la pétrochimie (GPL, éthane et naphta notamment) et de l’aviation (kérosène « jet » avec la forte hausse attendue du trafic aérien). À l’inverse, la croissance de la demande de carburants routiers et maritimes devrait ralentir (l’AIE indique que les nouvelles normes de Organisation maritime internationale entrant en vigueur en 2020 auront un impact important sur l’industrie mondiale du raffinage).

L’Asie - en particulier la Chine et l’Inde - va jouer un rôle central dans la hausse de la consommation mondiale de pétrole d’ici à 2024, indique l'AIE. (d’après AIE)